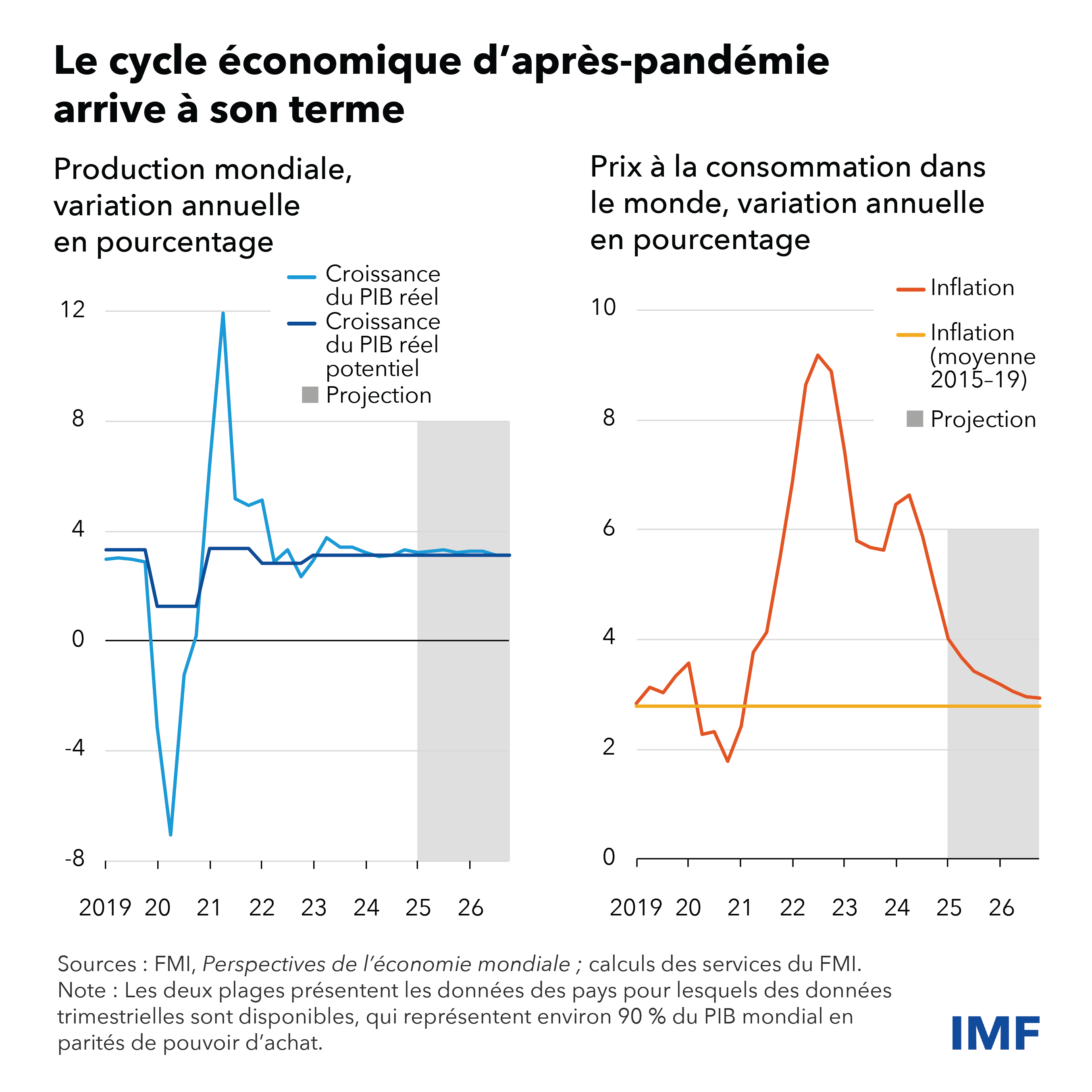

D’après nos projections, la croissance mondiale restera stable à 3,3 % cette année et l’année prochaine, ce qui correspond globalement à son potentiel, qui s’est considérablement affaibli depuis la période qui a précédé la pandémie. L’inflation va ralentir, à 4,2 % cette année et 3,5 % l’année prochaine, et cette décrue vers les cibles des banques centrales permettra d’accélérer la normalisation de la politique monétaire. Cela contribuera à mettre un terme aux perturbations qui ont secoué le monde ces dernières années, notamment la pandémie et l’invasion de l’Ukraine par la Russie, lesquelles ont précipité la plus forte poussée d’inflation de ces quarante dernières années.

Même si les perspectives de la croissance mondiale restent globalement inchangées par rapport à octobre dernier, les disparités entre les pays s’accentuent. Parmi les pays avancés, les États-Unis afficheront des résultats supérieurs aux projections précédentes, portés par une demande intérieure qui reste vigoureuse. Nous avons donc relevé notre projection de croissance pour les États-Unis cette année de 0,5 point de pourcentage, à 2,7 %.

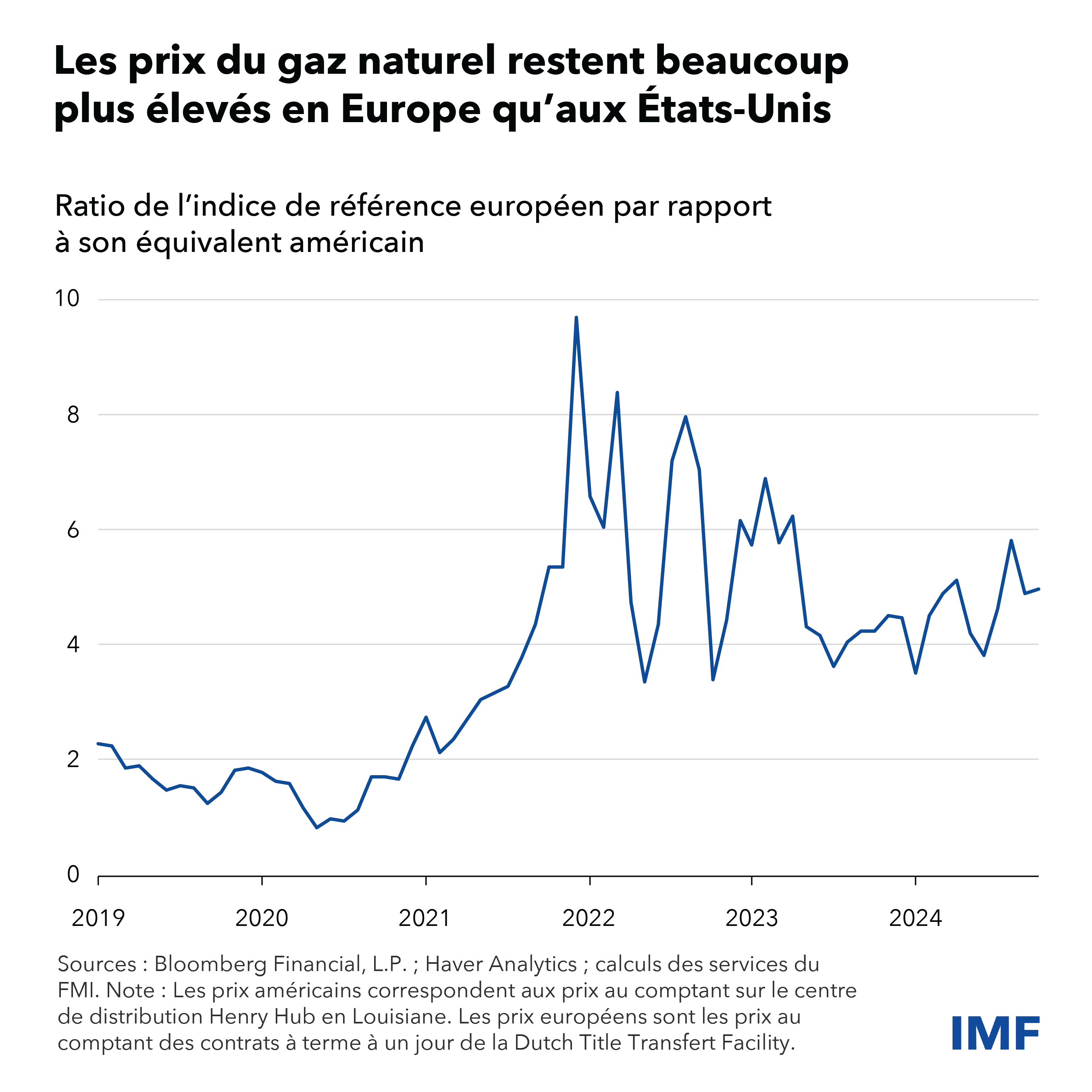

En revanche, la croissance dans la zone euro ne devrait progresser que

modestement, de 0,8 % en 2024 à 1 %. Les principaux vents contraires

dans cette région sont la faible dynamique de l’activité économique, en

particulier dans l’industrie manufacturière, le bas niveau de confiance

des consommateurs et la persistance d’un choc négatif lié aux prix de

l’énergie. Les prix du gaz en Europe restent environ cinq fois plus

élevés qu’aux États-Unis, alors qu’ils n’étaient que deux fois plus

élevés avant la pandémie.

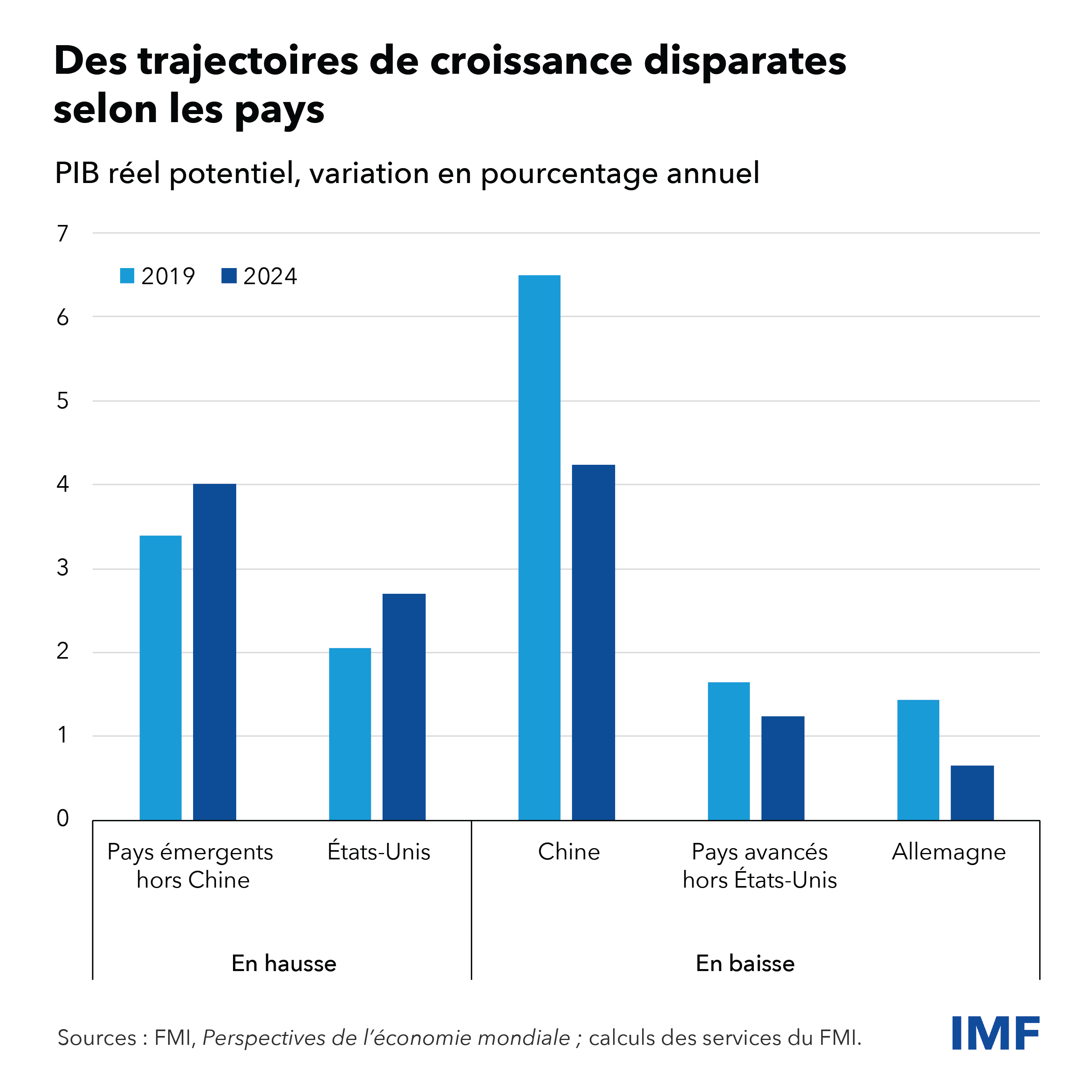

Dans les pays émergents, les projections de croissance restent globalement inchangées, à 4,2 % cette année et 4,3 % l’année prochaine. Le niveau élevé de l’incertitude entourant les échanges commerciaux et les politiques économiques contribue à la faiblesse de la demande mais l’activité économique devrait se redresser à mesure que cette incertitude s’estompe. Cela vaut pour la Chine, pour laquelle nous tablons désormais sur un taux de croissance de 4,5 % en 2026, soit 0,4 point de pourcentage de plus par rapport à notre dernière prévision.

Certaines disparités entre les grandes puissances économiques sont de nature conjoncturelle, l’économie américaine tournant au-dessus de son potentiel tandis que l’Europe et la Chine évoluent en dessous. Si les politiques économiques actuelles sont maintenues, cette disparité conjoncturelle se dissipera. En revanche, la divergence entre les États-Unis et l’Europe tient davantage à des facteurs structurels et cette déconnexion persistera si rien n’est fait pour les corriger. Elle tient à une croissance de la productivité qui reste plus vigoureuse aux États-Unis, en particulier dans le secteur technologique, ainsi qu’à un climat des affaires plus favorable et à des marchés des capitaux plus développés. Avec le temps, cela se traduit par des rendements supérieurs sur les placements américains, un accroissement des flux de capitaux entrants, un dollar plus fort et des niveaux de vie aux États-Unis qui se détachent par rapport à ceux des autres pays avancés. Pour ce qui est de la Chine, il convient de noter que sa croissance potentielle est désormais plus semblable à celle d’autres pays émergents.

L’incertitude entourant les politiques économiques est élevée, compte

tenu de l’arrivée au pouvoir de nombreux dirigeants en 2024. Nos

projections intègrent les récentes évolutions des marchés et les

répercussions de l’incertitude accrue entourant les politiques

commerciales, que l’on suppose temporaires, mais elles n’établissent pas

d’hypothèses concernant d’éventuelles réorientations stratégiques qui

font actuellement l’objet de débats publics.

À court terme, ces disparités pourraient être exacerbées par un large éventail de risques. L’activité pourrait ralentir de façon plus marquée que prévu dans les pays européens, en particulier si les investisseurs commencent à s’inquiéter davantage de la viabilité de la dette publique dans les pays plus vulnérables. Le risque principal réside dans le fait que la politique monétaire et la politique budgétaire dans la zone euro pourraient simultanément manquer de marge de manœuvre. Cela pourrait se produire si l’affaiblissement de l’activité économique ramène les taux d’intérêt vers le niveau du plancher effectif et si, parallèlement, un rééquilibrage insuffisant des finances publiques fait augmenter les primes de risque, ce qui finirait par peser sur la politique budgétaire. En Chine, si les mesures budgétaires et monétaires se révèlent insuffisantes pour remédier aux faiblesses intérieures, l’économie risque de tomber dans un piège de la stagnation entraînant une déflation par la dette, qui verrait la baisse des prix augmenter la valeur réelle de la dette et plomber encore davantage l’économie. La forte baisse des rendements des obligations d’État chinoises, considérées comme des valeurs refuges dans les stratégies de placement locales, témoigne de la montée croissante des préoccupations chez les investisseurs. Que ce soit en Chine ou en Europe, ces facteurs pourraient ralentir l’inflation et la croissance économique.

En revanche, même si elles sont difficiles à quantifier précisément pour beaucoup d’entre elles, les réorientations stratégiques de la nouvelle administration américaine vont probablement entraîner l’inflation vers le haut à court terme par rapport à notre scénario de référence. Certaines actions annoncées, telles que l’assouplissement de la politique budgétaire ou les efforts de déréglementation, stimuleront la demande globale et feront accélérer l’inflation à court terme, car les dépenses et l’investissement augmenteraient instantanément. D’autres mesures, telles que le relèvement des tarifs douaniers ou des restrictions en matière d’immigration, auront l’effet de chocs négatifs sur l’offre en réduisant la production et en accentuant les pressions sur les prix.

La conjonction d’une poussée de la demande et d’une contraction de l’offre aurait probablement pour conséquence de réveiller les pressions sur les prix aux États-Unis, même si l’effet sur la production économique à court terme serait ambigu. L’accélération de l’inflation empêcherait la Réserve fédérale d’abaisser les taux d’intérêt et elle pourrait même nécessiter des relèvements de taux qui auraient pour effet de renforcer le dollar et de creuser les déficits extérieurs des États-Unis. L’association d’un resserrement de la politique monétaire américaine et d’un dollar plus fort durcirait les conditions financières, en particulier pour les pays émergents et les pays en développement. Les investisseurs anticipent déjà ce scénario puisque le dollar s’est apprécié d’environ 4 % depuis l’élection de novembre 2024.

Dans l’ensemble, ces risques à court terme pourraient accentuer la divergence entre les trajectoires des différents pays. À moyen terme, à savoir sur les cinq prochaines années environ, les effets positifs du choc budgétaire américain devraient se dissiper et pourraient même s’inverser en cas d’aggravation des vulnérabilités des finances publiques. Les efforts de déréglementation peuvent stimuler la croissance potentielle à moyen terme s’ils permettent de supprimer les lourdeurs administratives et de stimuler l’innovation. Cependant, le risque existe de voir une déréglementation excessive affaiblir les dispositifs de sauvegarde financière et d’accentuer les vulnérabilités financières, ce qui entraînerait l’économie américaine vers une dangereuse alternance de phases d’expansion et de dépression. Les risques à moyen terme pour la production économique seraient exacerbés par des politiques commerciales restrictives et un durcissement des limites appliquées à l’immigration.

Le retour de tensions inflationnistes, s’il venait à se produire aussi

vite après la récente poussée d’inflation, pourrait cette fois provoquer

un désancrage des anticipations d’inflation, car les particuliers et les

entreprises sont désormais beaucoup plus attentifs à protéger leur

revenu réel et leur rentabilité. Les anticipations d’inflation sont

encore plus éloignées des cibles des banques centrales qu’à la

période 2017–21, ce qui induit des risques accrus d’accélération de

l’inflation. Ce contexte pourrait exiger une politique monétaire plus

agile et proactive afin d’éviter un désancrage des anticipations. Quant

aux politiques macrofinancières, elles devront être menées avec

vigilance afin d’éviter une accumulation de risques financiers.

Le problème est probablement encore plus aigu pour les pays émergents, compte tenu des répercussions des taux de change du dollar sur les prix intérieurs et des effets de l’affaiblissement de la croissance intérieure en Chine. Dans la plupart des cas, la riposte adéquate dans les pays émergents consistera à laisser leurs monnaies se déprécier suffisamment tout en ajustant leur politique monétaire pour assurer la stabilité des prix. Toutefois, en cas de désancrage manifeste de la dynamique de l’inflation ou en présence de risques pour la stabilité financière, une gestion des mouvements de capitaux et des interventions sur le marché des changes pourraient se révéler salutaires, tant qu’elles ne se substituent pas à des ajustements nécessaires de la politique macroéconomique, comme cela est préconisé par le cadre stratégique intégré du FMI.

Pour plusieurs pays, les efforts en matière de politique budgétaire ont été retardés ou insuffisants pour stabiliser la dynamique de la dette. Aujourd’hui, il est urgent de rétablir la viabilité des finances publiques avant qu’il ne soit trop tard et de constituer des marges de manœuvre suffisantes pour faire face aux futurs chocs, qui pourraient se caractériser par leur forte intensité et leur récurrence. Le fait de retarder encore le passage à l’action pourrait déclencher une inquiétante spirale qui verrait les coûts d’emprunt continuer à augmenter parallèlement à la perte de confiance des marchés, ce qui ne ferait qu’accentuer les besoins de rééquilibrage. Les récentes tensions sur les marchés financiers brésiliens, à l’instar de la réaction au mini-budget du Royaume-Uni en septembre 2022, montrent à quel point les conditions de financement peuvent se détériorer soudainement.

Même si tout assainissement des finances publiques de grande ampleur pèsera inéluctablement sur l’activité économique, les pays doivent s’attacher à préserver la croissance autant que possible tout au long du rééquilibrage, en axant par exemple ce dernier sur la réduction des transferts et subventions non ciblés plutôt que sur la diminution les dépenses publiques d’équipement. Pour y parvenir et contribuer à surmonter les différences structurelles persistantes à l’origine des divergences des trajectoires de croissance, les pouvoirs publics doivent recentrer leurs priorités sur des réformes structurelles ambitieuses afin de stimuler directement la croissance. Il s’agit par exemple de réformes ciblées visant à améliorer l’affectation des ressources, à accroître les recettes publiques ainsi qu’à promouvoir l’innovation et la concurrence .

Enfin, il convient de consacrer des efforts supplémentaires au renforcement et à l’amélioration de nos institutions multilatérales afin d’aider à libérer le potentiel de l’économie mondiale pour qu’elle devienne plus prospère, plus résiliente et durable. Les politiques unilatérales qui font obstacle à la concurrence, telles que les barrières tarifaires et non tarifaires, ou les subventions, améliorent rarement les perspectives intérieures de façon durable. Peu susceptibles de remédier aux déséquilibres extérieurs, elles risquent au contraire de pénaliser les partenaires commerciaux, de déclencher des mesures de représailles et de porter préjudice à l’ensemble des pays.